Finances

Finances de la Ville de Bavilliers

La gestion financière de la Ville de Bavilliers est centrée sur la transparence, la rigueur et l’équilibre budgétaire. Les ressources et dépenses de la commune sont optimisées pour garantir un niveau de service public de qualité tout en maîtrisant les coûts. Chaque année, le budget communal est voté par le Conseil Municipal pour financer les projets et entretenir les infrastructures, en lien direct avec les priorités et les choix politiques des élus.

Ressources / Dépenses

LES RESSOURCES DE LA COMMUNE

Les recettes de la Ville de Bavilliers proviennent de diverses sources qui permettent de financer le fonctionnement quotidien et les investissements. Elles se répartissent en trois catégories :

- Impôts locaux

- Taxe d’habitation : Elle concerne les logements secondaires et certains locaux professionnels.

- Taxe sur le foncier bâti : Appliquée sur les propriétés bâties.

- Taxe sur le foncier non bâti : Appliquée sur les terrains non construits.

- Remboursement partiel de la TVA : Sur les investissements réalisés par la Ville.

- Subventions publiques : Octroyées par l’Europe, l’État, la Région et le Département, elles contribuent à des projets spécifiques de développement et d’infrastructure.

- Dotations et taxes spécifiques

- Dotations de fonctionnement de l’État : Un financement annuel pour le fonctionnement de la commune.

- Dotation de la Communauté d’Agglomération du Grand Belfort : Comprend une rétrocession de la Contribution Économique Territoriale (ancienne taxe professionnelle).

- Dotations départementales : Soutiennent divers projets et actions à l’échelle communale.

- Taxes spécifiques : Incluent la taxe sur l’électricité, la taxe sur les transactions immobilières, et les contributions de la Caisse d’Allocations Familiales pour les activités jeunesse.

- Produits de ses biens et services

- Location d’immeubles et de salles : Utilisation des biens communaux par les particuliers et les associations.

- Participation des familles : Pour les services de restauration scolaire et les activités périscolaires.

- Exploitation des ressources naturelles : Comme la vente de bois provenant des forêts communales.

Comparée aux communes de même taille, Bavilliers perçoit une dotation d’État proche de la moyenne régionale et impose un taux fiscal équivalent aux deux tiers de la moyenne.

LES DEPENSES DE LA COMMUNE

La Ville de Bavilliers assure de nombreux services essentiels pour ses habitants. Elle gère ses dépenses de manière équilibrée pour maintenir et améliorer le cadre de vie tout en restant financièrement responsable. Les principales dépenses se répartissent dans les domaines suivants :

- Personnel communal : La Ville emploie des agents pour assurer le bon fonctionnement des services administratifs, techniques, et de gestion des équipements publics.

- Fournitures et entretien : Approvisionnement pour les écoles, équipements sportifs (stade, gymnase), et les bâtiments communaux (église, centre socioculturel).

- Vie associative : Soutien financier aux associations locales par des subventions et la mise à disposition d’infrastructures.

- Entretien des infrastructures : Entretien de la voirie, des espaces verts, des bâtiments municipaux, et des équipements de loisirs.

Le Budget Communal

Le budget communal de Bavilliers est l’acte par lequel le Conseil Municipal prévoit et autorise les recettes et les dépenses de la commune pour l’année. Ce budget, voté pour un exercice allant du 1er janvier au 31 décembre, constitue un acte fondamental de la gestion communale, car il concrétise les orientations des élus. Il est présenté sous deux sections distinctes :

- Budget de fonctionnement : Englobe les dépenses récurrentes (salaires, fournitures, entretien) et les recettes courantes.

- Budget d’investissement : Destiné aux projets de développement (infrastructures, équipements publics), avec des recettes provenant principalement des subventions et des excédents de fonctionnement.

Pour garantir une gestion financière saine, le budget doit être voté en équilibre, c’est-à-dire que chaque section doit être autofinancée. Les remboursements d’emprunts sont intégralement assurés par des prélèvements sur le budget de fonctionnement.

Dans les communes de plus de 3 500 habitants, un Débat d’Orientations Budgétaires précède l’adoption du budget lors du Conseil Municipal. Ce débat permet d’expliquer les priorités de l’année sans nécessité de vote. Une version simplifiée et accessible du budget est ensuite publiée dans le bulletin municipal et mise en ligne sur le site de la Ville de Bavilliers pour assurer une transparence totale.

Fiscalité et Taux d'Imposition 2024

Les taux d’imposition de Bavilliers pour 2024 sont les suivants :

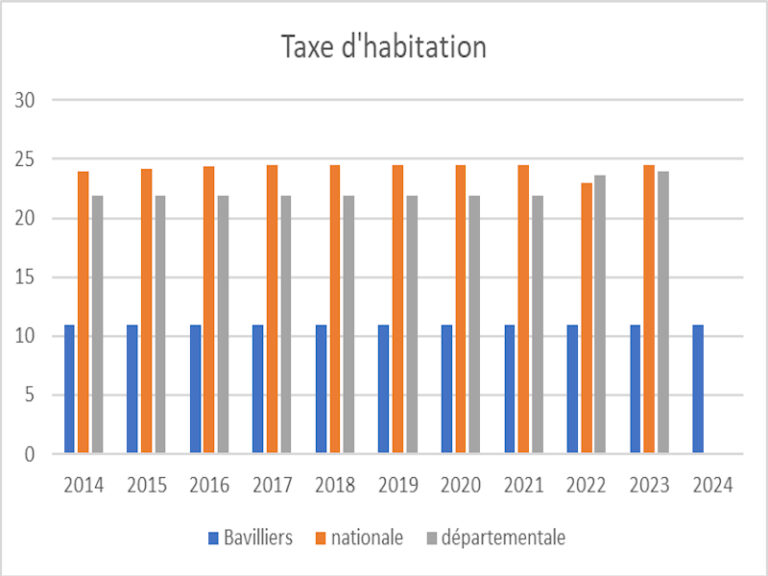

- Taxe d’habitation : 10,99 %

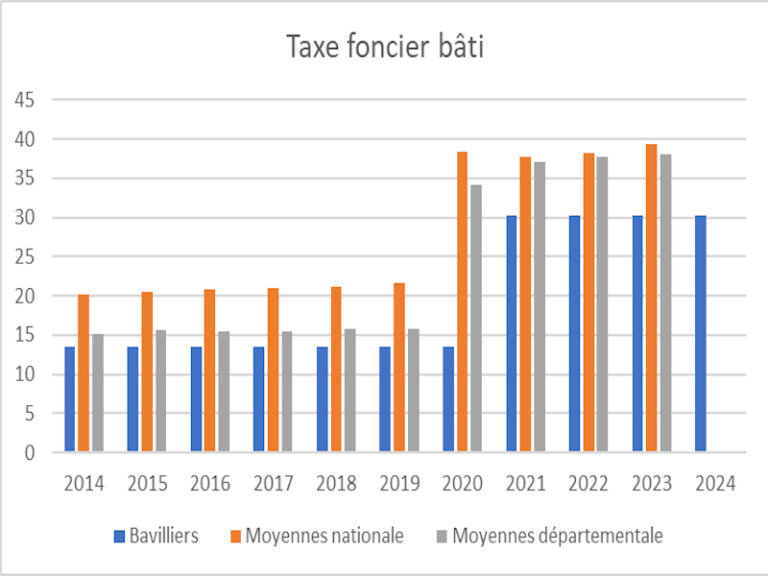

- Taxe sur le foncier bâti : 30,26 %

A compter de 2021, la suppression de la taxe d’habitation par l’Etat impose aux communes d’additionner leur taux de TFB (13.54 %) au taux départemental ( 16.72 %).

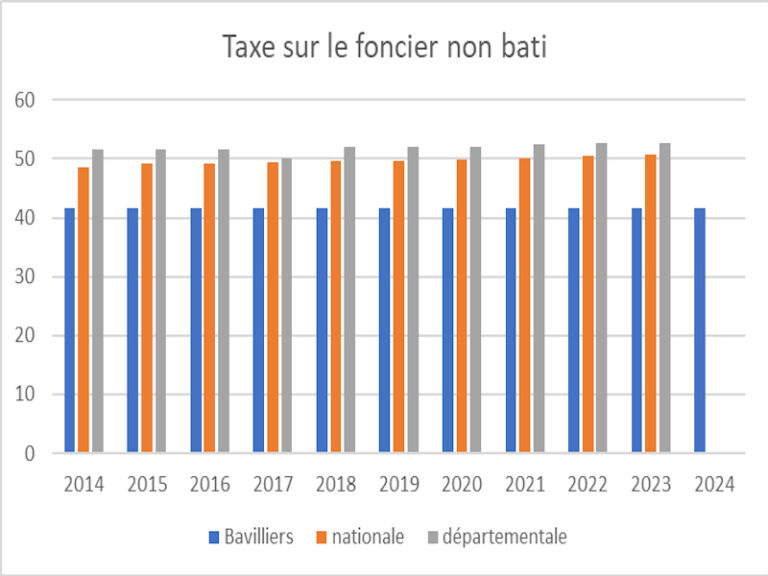

- Taxe sur le foncier non bâti : 41,58 %

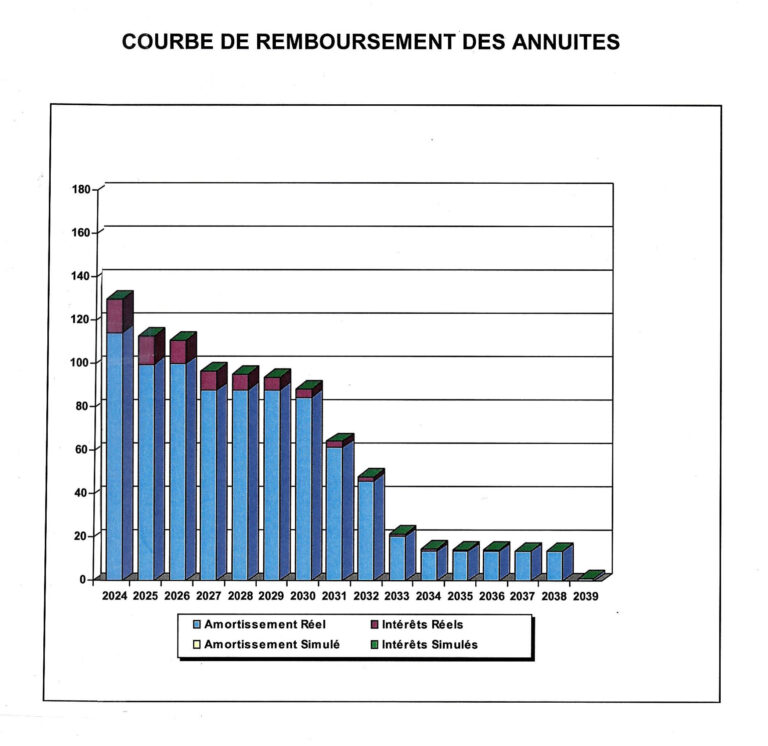

La Dette Communal

La Ville de Bavilliers gère sa dette de manière responsable, visant à réduire progressivement l’encours tout en poursuivant ses investissements pour le développement communal. Les remboursements de la dette sont intégrés dans le budget de fonctionnement, garantissant ainsi la pérennité financière de la commune.

Les tableaux financiers, tels que l’état des emprunts en cours et le calendrier de remboursement, sont disponibles pour consultation en mairie pour les citoyens souhaitant une information plus détaillée.

Compte administratif

Le compte administratif rend compte des recettes et des dépenses réelles de la commune sur l’année écoulée, permettant de comparer le budget prévisionnel aux résultats obtenus. Il est présenté au Conseil Municipal pour validation, puis mis à disposition des habitants pour assurer une gestion transparente des finances communales.

Consulter la note synthétique du compte administratif 2025 ici.